Neuvorstellung: Enorme Unterbewertung und riesiges Ressourcen-Upside in Nevada

Wieland Arlt • 6. November 2023

Noram Lithium ist eine der größten Chancen im Lithium-Sektor. Mein Vergleich zeigt, wo der Aktienkurs eigentlich liegen sollte.

Das „weiße Gold“ Lithium ist wieder in aller Munde. Der Preis für die Tonne Lithiumcarbonat hat zwar in den vergangenen Monaten stark nachgegeben. Die jüngste Entdeckung eines der größten Lithium-Depots aller Zeiten in Nevada rückt den Batterierohstoff aber aktuell wieder in den Investorenfokus. Zeit sich näher mit Lithiumwerten zu beschäftigen.

Lithium ist der wichtigste Energiespeicherstoff in Batterien und damit der wichtigste Rohstoff überhaupt im Bereich der Elektrofahrzeuge. Neben Nickel und Kobalt sorgen bei Lithium vor allem die weiter steigenden Produktionszahlen von batteriebetriebenen Fahrzeugen und Energiespeichern für Kurszuwächse.

Um die ambitionierten Ziele der CO2-Neutralität bis 2050 zu erreichen, müßten eigentlich über die nächsten 25 Jahren rund 2 Mrd. Fahrzeuge produziert werden. Im vergangenen Jahr gingen aber lediglich 6,6 Mio. von den Bändern.

Weltweit steigen immer mehr Autobauer zu Elektroautos um, und suchen dabei auch sichere Nachschubquellen für ihr Lithium.

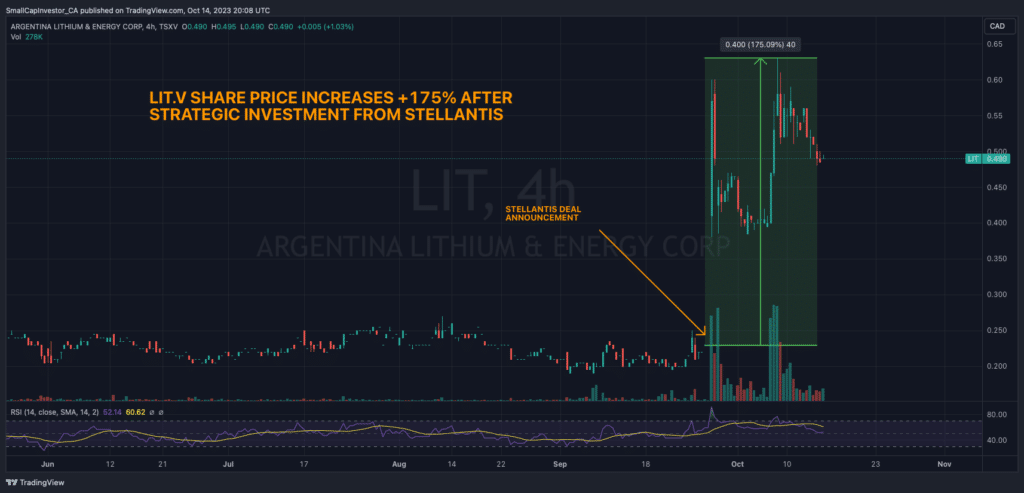

Ein milliardenschwerer Autobauer wettet auf Argentina Lithium

Gerade erst im Oktober hat mit dem Elektrofahrzeughersteller Stellantis (NYSE:STLA) ein weiteres fast 60 Milliarden schweres Unternehmen eine Wette auf Lithium abgeschlossen. Mit einem Investment in Höhe von 90 Mio. Dollar beteiligte man sich an Argentina Lithium (TSX-V: LIT) und setzt damit darauf, dass sich Argentina Lithium in den nächsten Jahren zum Produzenten entwickelt.

Stellantis ist dabei kein Unbekannter. Die Market Cap liegt bei fast 60 Mrd. Dollar und Stellantis managt so wichtige Marken wie Abarth, Alfa Romeo, Chrysler, Citroen, Dodge, Fiat, Jeep, Lancia, Maserati, Opel, Peugeot, RAM und Vauxhall. Dabei ist man auf allen großen Kontinenten der Welt aktiv.

Mit dem Investment über 90 Mio. hat Argentina Lithium nun das notwendige Kapital, um sein Lithiumprojekt zur Produktion zu bringen. Stellantis profitiert dabei insofern, als dass das Unternehmen Zugang zu einer zuverlässigen Lithiumquelle haben wird. Man könnte von einer Win-Win-Situation sprechen.

Im Anschluss an die Veröffentlichung der Zusammenarbeit schoss der Aktienkurs von Argentina Lithium übrigens um über 175% in die Höhe:

Während immer mehr Autobauer auf Elektro setzen, dürften wir in den kommenden Jahren vermehrt ähnliche Deals sehen.

Ein Beispiel für eine solche Kooperation ist das Investment von General Motors in Lithium Americas, das mit dem Thacker Pass Projekt in Nevada das größte Lithiumvorkommen Nordamerikas besitzt.

GM wird in den kommenden Jahren rund 650 Mio. Dollar investieren und dafür einen exklusiven Zugang zur Lithiumproduktion von Lithium Americas erhalten. Dabei könnte es sich um über 80.000 metrische Tonnen Lithiumkarbonat pro Jahr handeln, sobald das Projekt ab spätestens 2030 die Förderung beginnt.

Bereits im Mai diesen Jahres hatte Ford einen Abnahmevertrag mit Albemarle, sowie Mercedes-Benz mit Rock Tech Lithium abgeschlossen.

Hier klicken für den Reuters-Bereicht zu Ford´s Investment in die Lithium-Industrie: https://www.reuters.com/business/autos-transportation/ford-strikes-multiple-lithium-deals-ramp-up-ev-production-2023-05-22/

Hier klicken für die Pressemitteilung von Mercedes-Benz zu dem Investment in Rock Tech Lithium: https://group.mercedes-benz.com/company/news/mercedes-benz-rocktech-lithium.html

Die Beispiele verdeutlichen den weiter ansteigenden Stellenwert von Lithium bei der Transition hin zur Elektromobilität. Diese Art von Partnerschaften zeigen deutlich, wie wichtig der Zugang zu zuverlässigen Lithiumquellen für die Autounternehmen ist.

Auch ich habe dabei schon länger ein Auge auf Lithium geworfen, und wurde gerade durch die jüngste Entdeckung des Thacker Vorkommens in Nevada wieder auf den Sektor aufmerksam.

Ein Unternehmen ist mir dabei, ebenfalls in Nevada, besonders ins Auge gefallen: Noram Lithium (WKN: A3CWAR – TSX-V: NRM).

Noram ist für mich eines dieser extrem unterbewerteten Unternehmen, dass im Rahmen des Preissturzes für den Rohstoff Lithium zu Unrecht zu stark nach unten gezogen wurde. Für mich ist die Aktie dadurch zu einer einzigartigen Chance geworden, und ich dürfte mit meiner Einschätzung von Noram Lithium nicht alleine sein.

Ich gehe sogar davon aus, dass mittlerweile auch einige der Autobauer auf das Unternehmen in Nevada aufmerksam geworden sein dürften, und dass auch bei Noram ein ähnlicher Deal wie einer der bereits angesprochenen möglich ist.

Denn sowohl mit Bezug auf Größe des Vorkommens, Hochgradigkeit der Lithiumquellen und der Location überzeugt mich Noram. Dazu kommt, dass der Aktienkurs in den letzten Monaten zu stark gelitten hat, und für mich dadurch drastisch unterbewertet ist.

Direkt vor Ort in Nevada

Nicht erst durch Thacker ist Nevada wieder in den Vordergrund gerückt. Schon immer gilt der Silver State insgeheim als „Lithium State“ und zählt nicht nur in Bezug auf Vorkommen, sondern auch mit Blick auf den rechtlichen Rahmen zu den besten Standorten der Welt.

Das Zeus-Projekt von Noram befindet sich im Clayton Valley direkt neben Albemarle´s Silver Peak Mine, welches momentan die einzige aktive Lithiummine in den USA ist. Der Zugriff auf perfekte Infrastruktur, Strom und Strassen ist damit sichergestellt.

Eine Genehmigung erhält man in Nevada meist schon nach wenigen Wochen, wodurch Unternehmen wie Noram extrem schnell Richtung Förderung marschieren können.

Eindrucksvolle Größe des Deposits

Mit Blick auf die Ressource handelt es sich bei Zeus schon jetzt um das viertgrößte Lithiumvorkommen in Nordamerika! Das Vorkommen wird auf 5,17 Mio. metrische Tonnen Lithiumkarbonat in der „measured & indicated“ Kategorie geschätzt, wobei noch einmal 1,09 Mio. metrische Tonnen in der bisher nur als “Inferred” bestätigten Kategorie hinzukommen.

Allein aufgrund dieser Größe kann man von einem Mine Life (der Zeit in welcher das Vorkommen abgebaut werden könnte) von über 100 Jahren ausgehen!!!

Obwohl Noram bisher lediglich 82 Bohrlöcher über 4.942 Meter gebohrt hat, konnte man bereits eine der größten Ressourcen des Kontinents bestätigen. Das liegt auch daran, dass das Vorkommen besonders oberflächennah liegt. Damit dürfte sich das Lithium auch besonders kostengünstig abbauen lassen.

Auf dem Weg zur Produktion

Während also wie bspw. mit Thacker auch einige neue Player in den Lithiummarkt einstiegen, sind nur wenige bereits jetzt so weit fortgeschritten, dass man in Kürze von einer Förderung ausgehen kann.

Noram hat sogar bereits mit einer PEA, PFS und FS-Studie die Wirtschaftlichkeit des Projekts bestätigen lassen.

Die letzte PEA-Studie wurde im Dezember 2021 angefertigt und bestätigte einen Projektwert von rund 1,3 Mrd. Dollar mit einer „Internal Rate of Return (IRR)“ von 31%. Dabei handelt es sich um ganz außergewöhnliche Kennzahlen!

Im Schnitt handeln vergleichbare Unternehmen bei rund 15-30% ihres Net Present Values (NPV), wobei dieser Wert ansteigt je weiter fortgeschritten das Projekt ist. Nimmt man den angesprochenen Projektwert, steht die Market Cap von Noram Lithium aktuell bei nur 2% des NPVs, was selbst ich erst einmal nachprüfen mußte, da ich es nicht glauben konnte.

Eine solche Unterbewertung kommt an der Börse eigentlich überhaupt nicht mehr vor und macht ein Investment in die Aktie von Noram zu einer enorm risikoarmen Chance.

Zusätzlich zu der angesprochenen PEA-Studie möchte Noram für das Zeus-Projekt in Kürze auch eine Pre-Feasibility Study (also eine Machbarkeitsstudie) veröffentlichen. Das würde das Projekt noch einen weiteren Schritt nach vorne Richtung Produktion bringen.

Gerade so ein Signal dürfte von den meisten Autobauern genaustens zur Kenntnis genommen werden. Aber auch die größeren Lithium-Player dürften Noram als Übernahmeziel bis dahin auf dem Zettel haben.

Noram hat ein enorm gutes Management

Wer mir bei meinen Analysen schon länger folgt weiß, wie wichtig für mich ein gutes Managementteam hinter dem Deal ist. Gerade Gründer, die bereits bei anderen Projekten ihr Know-How bewiesen haben, sind für mich eines der wichtigsten Kriterien.

Noram hat mit dem Gründer Sandy MacDougall genau so einen Manager. MacDougall agierte anfangs als CEO des Zeus-Projekts und war maßgeblich für die Entdeckung und anfängliche Exploration verantwortlich. Mittlerweile ist er der Executive Chairman und hat um sich herum ein erfahrenes Team von Geologen und Managern aufgebaut.

Dazu gehört mit dem aktuellen CEO Greg McCunn kein Unbekannter. Mit über 30 Jahren Erfahrung in zahlreichen Junior-Explorern ist McCunn mittlerweile für die Projektentwicklung verantwortlich.

Hier kannst Du diese Aktie direkt online kaufen:

Einfach Deinen Broker wählen, einloggen und nach der WKN suchen!

Unterstützt wird er von Glen Barr, der mit seinen 25 Jahren in der Industrie der Vice President von Noram ist.

Mit Noram wollen alle drei beweisen, dass das Zeus-Projekt sich zu einem der wichtigsten Lithium-Vorkommen des Kontinents entwickeln kann.

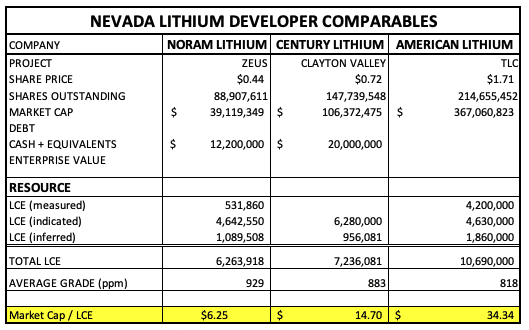

Starke Unterbewertung im Peergruppen-Vergleich

Für mich ist Noram Lithium ganz einfach der am stärksten unterbewertete Lithium-Explorer in den USA, und das mit Abstand.

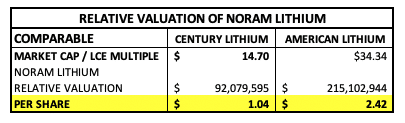

Die folgende Tabelle zeigt diese Unterbewertung anhand von Multiples mit Bezug auf Marktkapitalisierung pro Tonne Lithiumkarbonat ganz deutlich. Während Noram dabei auf einen Wert von 6,25 Dollar pro Tonne kommt, liegen vergleichbare Player wie Century Lithium oder American Lithium bei viel teureren Werten von 14,70 Dollar bzw. 34,34 Dollar.

Wenn wir auf Grundlage dieser Multiple nun die realistische Market Cap von Noram ableiten (also den Wert pro Tonne auf die geschätzte Ressource legen), kommen wir auf einen Wert von 92 Mio. Dollar im Vergleich zu Century Lithium. Dies würde umgerechnet einen Aktienkurs von 1,04 Dollar rechtfertigen.

Vergleichen wir das Ganze mit American Lithium, ergibt meine Berechnung sogar einen Zielwert von 215 Mio. Dollar. Damit müßte der Aktienkurs umgerechnet bei 2,42 Dollar liegen.

Der aktuelle Aktienkurs von Noram von 0,40 Dollar ist daher in jedem Fall vollkommen unrealistisch. Ein Grund, warum die Aktie im Vergleich zu Century oder American Lithium so unterbewertet ist, gibt es für mich nicht. Das Zeus-Projekt ist nach allem was ich gelesen habe mindestens genauso gut wie die Projekte der anderen beiden Unternehmen und liegt auch zeitlich bei der Entwicklung nicht viel hinten an.

Mein Fazit: Eine unglaubliche Chance

Zusammengefasst läßt sich sagen, dass Noram Lithium wohl eine dieser Chancen ist, die nur alle paar Jahre mal auftauchen. Fundamental sieht die Lage von Lithium noch immer rosig aus, auch wenn der Lithiumpreis in den letzten Monaten stark gefallen ist.

Gerade das macht aber die Chance aus! Gepaart mit der viel zu starken Unterbewertung von Noram entsteht bei der Aktie so eine Chance, die man als wertbewußter Anleger unbedingt wahrnehmen muß.

Immer mehr Autobauer werden in den kommenden Jahren Abnahmedeals eingehen müssen, um sich Zugang zu zuverlässigen Lithiumquellen zu sichern. Noram ist für mich dabei einer der Top-Kandidaten für eine Zusammenarbeit, wenn nicht sogar für eine Übernahme.

Mit dem Zeus-Projekt in Nevada hält das Unternehmen praktisch einen Lottogewinn, der durch den Medienfokus auf Nevada noch einmal eine weitere Aufwertung erfahren hat. Der Blick auf vergleichbare Unternehmen zeigt, wie deutlich Noram Lithium momentan eigentlich unterbewertet ist und welches Potenzial in der Aktie schlummert.

Wer kann, sollte sich unbedingt jetzt mit der Aktie beschäftigen. Ich gehe davon aus, dass wir in den kommenden Monaten hier eine starke Bewegung sehen werden und ein Kursplus von mehreren hundert Prozent durchaus möglich ist.

Euer Wieland